主管单位:黑龙江省科学技术协会

主办单位:黑龙江省科普事业中心

编辑出版:《科学技术创新》杂志社

国际标准刊号:ISSN:2096-4390

国内统一刊号:CN:23-1600/N

期刊级别:省级刊物

周 期: 旬刊

出 版 地:黑龙江省哈尔滨市

语 种: 中文;

开 本: 大16开

邮发代号 :14-269

编辑QQ :959914545

投稿邮箱 :kxjscx@kxjscxzzs.com

郝婷婷 俞俊杰 陈燕

摘 要:客户信用评级是衡量客户偿债能力和偿债意愿的重要标准,是指导商业银行及各金融机构信用风险管理的重要手段。各商业银行建立自己内部合适有效的信用评分模型对于管控风险、降低损失尤为重要。逻辑回归分析是一种广义的线性回归分析模型,在数据挖掘、经济预测等领域有着广泛的应用。该文采用统计学建模方法,将逻辑回归模型应用于农村商业银行客户信用评级,构建了基于逻辑回归的农村商业银行客户信用评级模型,对贷款客户的信用等级进行评价。该方法能够帮助银行有效区分违约客户,比较准确地量化客户违约风险,同时为商业银行及其他金融机构开展信用风险管理提供参考。

关键词:客户信用评价 逻辑回归 违约风险

中图分类号:F830.33 文献标识码:A 文章编号:1672-3791(2019)01(c)-0255-02

随着经济全球化的发展,金融市场的波动性日渐加剧,商业银行作为金融机构体系中最为核心的部分,所面臨的金融风险具有越来越多的不确定性。与此同时,信贷产品不断丰富,各类信用消费纷纷涌现,商业银行的信用风险问题越来越突出,风险暴露越来越严重。然而日益激烈的市场竞争要求各商业银行及金融机构更好的管控信贷风险,同时作为经济主体,如何降低自身损失,获取最大利润,是信用决策者一直关注的问题。

信用评分模型通过挖掘银行系统现有信用样本的有效信息,对影响客户信用评级中的各种因素进行综合考量,从而对信用风险做出预测判断。

农村商业银行由于其服务对象的特殊性等一些原因,客户信用评级难以估量,用传统的风险评级方法难以达到满意的结果。因此,建立自己内部合适有效的信用评分模型,合理评价客户信用等级,预测贷款客户是优良顾客还是违约顾客,对于管控信贷风险、提高银行效益、降低银行损失显得尤为重要。但从相关研究看来,我国还缺乏一套成熟完整的适用于农村商业银行的信用评级模型,因此,文章拟通过逻辑回归方法,建立适用于农村商业银行的信用评级模型,为农村商业银行更有效地进行信用评价提供新的评级依据。

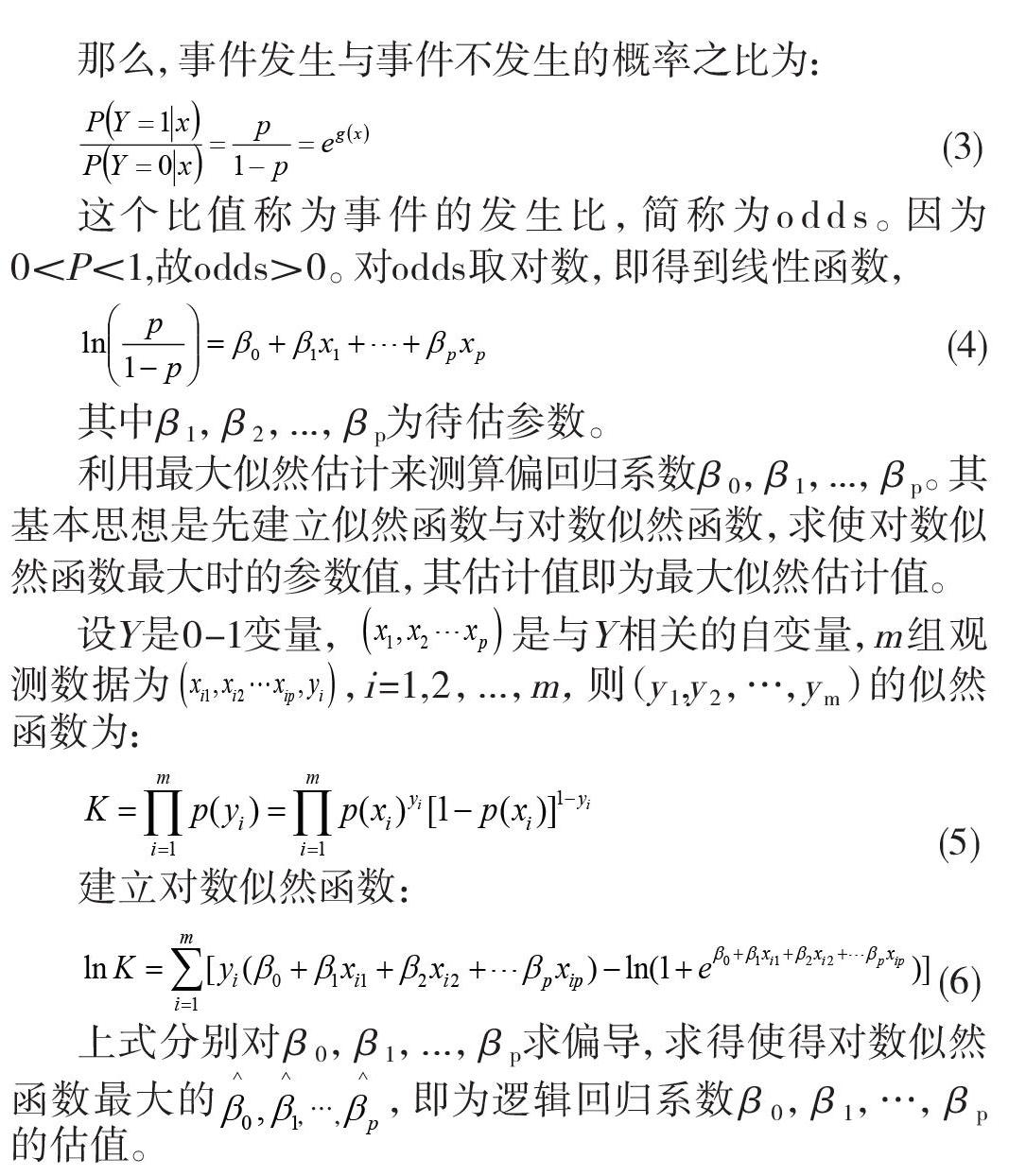

1 逻辑回归理论

逻辑回归[1,2]是一种广义的线性回归分析模型,在数据挖掘、疾病自动诊断、经济预测等各个领域有着广泛的应用。

考虑具有P个指标变量构成的向量,假设用Y表示客户信用状况这一事件,则Y=1表示客户信用良好,Y=0表示信用情况恶劣。设条件概率为根据观测量相对于某事件发生的概率,则逻辑回归模型可表示为:

2 信用评分模型构建

农村商业银行的贷款农户对象以小微型企业、个体工商户、个体农户为主。文章以个体农户为主要研究对象建立基于逻辑回归模型的客户信用评级模型。

2.1 评价指标选取

影响客户信用评级的因素有很多,调查发现,客户年龄、婚姻状况、受教育程度、收入等基本信息在客户信用评级中起着非常重要的作用[3]。选择合适的评级指标是信用评级模型准确有效的关键,同时选择评价指标体系也要遵循全面、合理、数据易得的原则。商业银行一般选取月收入作为贷款审批的重要因素,但个体农户作为特殊的客户群体,收入来源不固定,月收入不稳定,因此文章选取收入来源、年收入作为衡量客户还款能力的重要指标。综上,文章选取指标客户年龄、受教育程度、收入来源、年收入、婚姻状况、贷款金额、还款方式、担保方式、贷款年限。

2.2 指标数据量纲处理

(1)数值型指标。

数值型指标即取值用数值大小衡量的指标,例如客户年龄、年收入、贷款期限、贷款金额等指标。采用如下公式进行标准化。

均值标准差模式:新数据=(原数据-均值)/标准差

(2)字符型指标。

对于取值有多种情况的指标,如婚姻状况、受教育程度、收入来源、还款方式、担保方式等指标,引入虚拟变量,事先把这些字符型指标重新编码,生成多个二分类虚拟变量。

2.3 样本数据预处理

在进行数据挖掘前,为提升挖掘的效率,需要进行数据的预处理,包括数据质量的验证以及属性简约过程[4]。

(1)数据质量检验:利用值分析方法去掉一些取值不正常、数值间无差异的指标。

(2)属性简约:属性简约可以帮助减少评级指标集中指标的数量,但仍然可以保持原数据的完整性。采用基于信息熵的属性简约算法,通过计算指标的重要度来筛选出重要指标。

2.4 模型求解

假设在属性简约处理后,所有指标都比较重要,没有剔除任何指标,则对字符型指标虚拟化处理以后,加上原来的指标,共有23个输入指标,即P=23。选取农村商业银行m组观测数据,i=1,2,...,m为训练样本,代入公式(6),模型求解得到逻辑回归系数的估值。

各指标的信用分数=逻辑回归系数×2/ln2+20,将各指标的信用得分加和,即得用户的信用总得分,根据分数划分信用等级。

当有新的农户数据集进入模型时,模型自动给出客户的信用分数,从而实现对客户信用等级的评价。

3 结语

文章采用统计学建模方法,首先简单介绍了逻辑回归模型的工作原理;然后选取客户年龄、受教育程度、收入来源、年收入、婚姻状况、贷款金额、还款方式、担保方式、贷款年限等评价指标作为指标体系,构建了基于逻辑回归的农村商业银行客户信用评级模型,对贷款客户的信用等级进行评价。该方法能够帮助银行有效区分违约客户,比较准确地量化客户违约风险,对于商业银行有效管控信贷风险具有非常重要的参考价值。

参考文献

[1] 廖绚,李兴绪.基于Logit模型的银行个人信贷风险管理评估[J].统计与决策,2008(21):50-52.

[2] 鄂英力.线性回归模型的一种有偏估计[D].渤海大学,2012.

[3] 赵慧.浅析个人信用评级模型[J].中国城市经济,2011(9):31.

[4] (美)RichardO.Duda,著.模式分类[M].北京:机械工业出版社,2003.

本文由: 科学技术创新杂志社编辑部整理发布,如需转载,请注明来源。

2020-07-19